Sebagai Subholding Gas dari Pertamina yang menguasai lebih dari 91% pangsa pasar niaga gas bumi di Indonesia, PT Perusahaan Gas Negara Tbk (PGAS) memegang peran vital dalam infrastruktur energi nasional. Memasuki periode 9M 2025, PGAS menunjukkan ketahanan bisnis yang patut diperhitungkan dengan mencatatkan pertumbuhan pendapatan sebesar 3,78% menjadi USD 2,92 miliar. Namun, di balik pertumbuhan top-line tersebut, perseroan menghadapi tantangan struktural yang signifikan: tergerusnya profitabilitas akibat pergeseran bauran pasokan dari gas pipa konvensional yang murah menuju Liquefied Natural Gas (LNG) yang berbiaya lebih tinggi.

Kondisi ini menempatkan PGAS pada persimpangan krusial. Di satu sisi, perseroan agresif melakukan diversifikasi melalui proyek Biomethane, pengembangan Coal Bed Methane (CBM), hingga ekspansi pipa minyak untuk menjaga keberlanjutan pasokan dan pendapatan. Di sisi lain, harga saham PGAS per 6 Februari 2026 yang berada di level Rp2.230 tercatat melampaui berbagai skenario nilai wajar fundamental, bahkan di atas skenario bullish sekalipun. Artikel ini akan mengupas secara mendalam dinamika laporan keuangan, menimbang risiko elastisitas harga pelanggan industri, serta membedah valuasi wajar PGAS di tengah upaya transisi energinya.

Profile Perusahaan

PT Perusahaan Gas Negara Tbk (PGAS) didirikan pada tahun 1859 dan resmi mencatatkan sahamnya (IPO) di Bursa Efek Indonesia pada Desember 2003. Sebagai Subholding Gas dari Pertamina, Perseroan berfokus pada penyediaan infrastruktur dan niaga gas bumi di Indonesia. PGAS mengelola jaringan pipa gas terpanjang di Indonesia (>33.360 km) dengan pangsa pasar niaga gas bumi lebih dari 91%.

Perseroan memiliki portofolio bisnis yang terintegrasi mulai dari hulu (Saka Energi), midstream (FSRU & LNG), hingga hilir (distribusi gas ke industri, komersial, dan rumah tangga).

Katalis Jangka Pendek & Menengah:

- Diversifikasi Sumber Pasokan Baru (CBM): Kerjasama strategis dengan Dart Energy untuk pemanfaatan Coal Bed Methane (CBM) dari Tanjung Enim menjadi langkah penting untuk membuka sumber pasokan gas domestik baru (unlock resource) dan menjaga ketahanan pasokan jangka panjang.

- Proyek Biomethane & Transisi Energi: Inisiatif proyek Biomethane yang mengolah limbah kelapa sawit menjadi gas bersih yang dapat disuntikkan ke pipa eksisting mendukung target Net Zero Emission. Ini membuka peluang pendapatan baru dari pasar energi hijau.

- Ekspansi Infrastruktur Strategis: Proyek pipa minyak Cikampek-Plumpang (target operasi 2027) dan pipa gas Tegal-Cilacap (target operasi 2026) akan memperluas jangkauan volume penyaluran dan memperkuat integrasi infrastruktur energi nasional.

- Digitalisasi Operasional: Implementasi sistem digital seperti SipGas dan Digio terus dilakukan untuk meningkatkan efisiensi operasional dan akurasi monitoring penyaluran gas di seluruh rantai nilai bisnis.

Laporan Keuangan 9M 2025

Laporan Pendapatan

| Dalam Ribuan USD | 9M 2025 | 9M 2024 | Growth |

| Total Pendapatan | 2,922,901 | 2,816,560 | 3.78% |

| Laba Kotor | 502,175 | 587,248 | -14.49% |

| Laba Usaha | 383,089 | 415,692 | -7.84% |

| Laba Bersih Tahun Berjalan | 338609 | 344472 | -1.70% |

Neraca

| Dalam Ribuan USD | 9M 2025 | 12M 2024 | Growth |

| Total Aset | 6,140,628 | 6,415,950 | -4.29% |

| Total Liabilitas | 2,530,311 | 2,744,422 | -7.80% |

| Total Ekuitas | 3,610,317 | 3,671,527 | -1.67% |

Arus Kas

| Dalam Ribuan USD | 9M 2025 | 9M 2024 | Growth |

| Arus Kas Dari Aktivitas Operasi | 439,353 | 575,553 | -23.66% |

| Arus Kas Dari Aktivitas Investasi | -54,378 | -5,634 | -865.18% |

| Arus Kas Dari Aktivitas Pendanaan | -492,865 | -640,083 | 23.00% |

Pertumbuhan Pendapatan

Pada periode 9M 2025, PGAS mencatat pendapatan sebesar USD 2,92 Miliar, tumbuh sebesar 3,78% (YoY) dibandingkan periode yang sama tahun lalu.

Pertumbuhan ini didukung oleh segmen niaga gas dan transmisi yang masih mendominasi kontribusi pendapatan, serta peningkatan volume transportasi minyak. Namun, terdapat tantangan pada volume penjualan gas niaga yang sedikit terkoreksi akibat keterbatasan pasokan gas pipa.

Profitabilitas

Profitabilitas PGAS mengalami tekanan dengan Laba Bersih yang dapat diatribusikan kepada entitas induk turun sebesar 9,68% menjadi USD 237,89 Juta.

Penurunan ini terutama disebabkan oleh kenaikan Beban Pokok Pendapatan (COGS) yang lebih tinggi daripada pertumbuhan pendapatan, akibat bauran pasokan gas yang mulai melibatkan LNG yang memiliki harga pokok lebih tinggi dibandingkan gas pipa konvensional.

Margin & Efisiensi

- Margin Operasional: Laba usaha terkoreksi 7,84% menjadi USD 383 Juta. Margin operasi turun dari sekitar 14,7% pada 9M 2024 menjadi 13,1% pada 9M 2025, mencerminkan tekanan biaya bahan baku gas.

- Efisiensi Biaya: Meskipun Beban Pokok naik, Perseroan berhasil melakukan efisiensi pada Beban Umum dan Administrasi yang turun dari USD 143,9 Juta (9M 2024) menjadi USD 122,8 Juta (9M 2025).

- Kekuatan Arus Kas: Arus kas operasi tetap positif sebesar USD 439 Juta, meskipun lebih rendah dari tahun sebelumnya. Kemampuan perusahaan membayar utang tetap solid terlihat dari arus kas pendanaan yang digunakan untuk pembayaran pinjaman bank dan dividen.

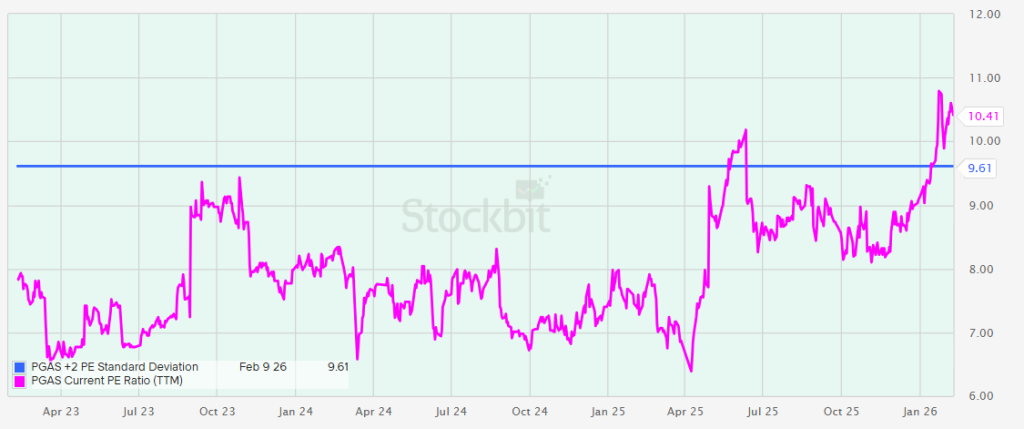

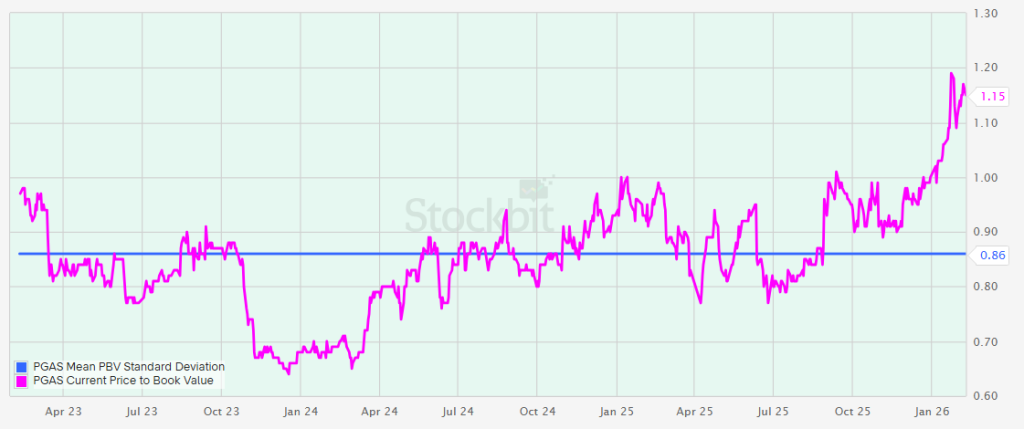

Estimasi Valuasi dan Harga Wajar Berdasarkan Harga 06 Februari 2026: Rp 2,230

Earning Per Share (EPS):

- EPS 2024: Rp221,93 per lembar.

- EPS 2025 (TTM): 210,36 per lembar

Book Value Per Share (BVPS):

- BVPS 2024: 1.883,56 per lembar

- BVPS 2025 (YtD): 1.909,69 per lembar

Harga Wajar Berdasarkan Valuasi Standar Deviasi 1 Tahun:

- PBV (Price to Book Value):

Berdasarkan BVPS 2025 maka harga wajar PGAS berada di harga Rp 1.757 dengan asumsi PBV di angka 0,92x.

- PER (Price to Earning):

Berdasarkan EPS 2025 (TTM) maka harga wajar PGAS berada di harga Rp 1.810 dengan asumsi PE di angka 8,60x.

Risiko & Red Flag:

- Ketersediaan Pasokan Gas Pipa: Penurunan pasokan gas pipa (natural decline) dari hulu memaksa PGAS menggunakan LNG untuk memenuhi permintaan. Hal ini meningkatkan harga agregat (blended price) ke pelanggan yang dapat menekan volume permintaan.

- Sensitivitas Permintaan: Tercatat adanya penurunan permintaan gas industri sebesar 1% hingga Juni 2025 akibat kenaikan harga dan libur nasional. Elastisitas harga di sisi pelanggan industri menjadi risiko utama jika harga gas terus naik.

- Eksposur Valuta Asing: Sebagian besar operasional dan pelaporan keuangan dalam USD, namun pendapatan dari pelanggan domestik tertentu mungkin dalam Rupiah, menciptakan risiko fluktuasi kurs yang berdampak pada forex loss/gain.

- Isu Kualitas & Pipa: Terdapat catatan mengenai insiden operasional masa lalu (seperti di Medan dan sengketa lahan pipa) yang meskipun telah diselesaikan, tetap menuntut pemeliharaan integritas aset yang ketat untuk mencegah gangguan distribusi.

Analisa Skenario: Standard Deviation (SD) Band 3 Tahun

Data Acuan:

- BVPS (Book Value Per Share) 9M 2025: 1.909,69/lembar

- EPS 2025 (TTM): 210,36/lembar

- Posisi Harga Saat Ini (06 Februari 2026): Rp 2,230 berada di atas +2 Mean PE dan +2 SD PBV.

A. Skenario Bearish

Target Harga: Rp 1.280 – Rp 1.310

Valuasi:

- PBV: 0,67x

- PER: 6,23x

Ini bisa terjadi jika penurunan alamiah pasokan gas pipa hulu memaksa Perseroan meningkatkan porsi gas LNG mahal yang menggerus margin laba secara signifikan serta memicu pelanggan industri beralih ke energi lain karena harga jual gas menjadi tidak kompetitif.

B. Skenario Base

Target Harga: Rp 1.642 – Rp 1.666

Valuasi:

- PBV: 0,86x

- PER: 7,92x

Ini adalah kondisi yang paling rasional dengan asumsi Perseroan mampu menjaga volume niaga gas tetap stabil melalui pengelolaan harga agregat (blended price) yang efektif dan keberhasilan efisiensi beban usaha untuk mempertahankan arus kas serta pembagian dividen.

C. Skenario Bullish

Target Harga: Rp 1.986 – Rp 2.021

Valuasi:

- PBV: 1,04x

- PER: 9,61x

Harga berpotensi terapresiasi tinggi jika proyek strategis seperti CBM (Coal Bed Methane) berhasil membuka sumber pasokan gas murah baru dan ekspansi infrastruktur pipa minyak Cikampek-Plumpang beroperasi lebih cepat untuk mendiversifikasi pendapatan secara masif.

Disclaimer: Harap dicatat bahwa proyeksi nilai wajar ini merupakan hasil estimasi

berdasarkan asumsi tertentu dan bukan merupakan jaminan atau hal yang pasti.

Sangat penting untuk diingat bahwa data masa lalu tidak mencerminkan kinerja di

masa mendatang, dan dinamika pasar dapat menyebabkan realisasi yang berbeda dari

perhitungan teknis ini. Keputusan investasi sepenuhnya berada di tangan investor

dengan mempertimbangkan profil risiko masing-masing.

Kesimpulan

PGAS menunjukkan ketahanan bisnis dengan tetap mencatatkan pertumbuhan pendapatan di tengah tantangan pasokan energi. Upaya diversifikasi ke bisnis non-gas pipa (seperti transportasi minyak dan proyek biomethane) mulai memberikan kontribusi strategis.

Namun, investor perlu mencermati tekanan pada margin laba akibat pergeseran bauran pasokan dari gas pipa murah ke LNG yang lebih mahal. Kemampuan PGAS dalam mengelola blended price agar tetap kompetitif bagi industri serta realisasi proyek-proyek hulu baru (seperti CBM) akan menjadi kunci perbaikan profitabilitas di masa depan.

Disclaimer: Seluruh konten yang disajikan oleh PintarSaham.id, baik berupa artikel, video, caption media sosial, maupun materi edukasi lainnya, bersifat informatif dan edukatif. Konten ini bukan merupakan ajakan untuk membeli atau menjual efek tertentu, dan tidak dapat dianggap sebagai rekomendasi investasi. PintarSaham.id dan seluruh timnya tidak bertanggung jawab atas segala keputusan investasi yang dibuat berdasarkan informasi dari konten ini. Keputusan investasi sepenuhnya menjadi tanggung jawab masing-masing individu.

Penasaran saham mana yang lagi cakep secara fundamental & teknikal? Klik di sini biar nggak ketinggalan cuan!

{kind=link}