{kind=link}

Analisa Saham DMAS

Berdasarkan laporan keuangan tahun 2022, perusahaan yang IPO sejak tahun 2015 ini berhasil meraih laba bersih sebesar Rp1,21 triliun.

Laba ini meningkat 70,45% dibandingkan laba tahun lalu.

Grafik harga saham DMAS

Kalau dlihat dari garga sahamnya. Saham DMAS seperti tidak pernah kemana-mana. Pernah mencapai level tertingginya di area Rp330-an pada akhir tahun 2019.

Di tahun 2022, harga saham DMAS malah sudah turun -16,75%.

Secara Year to Date di 2023 saham DMAS naik 4,38%

Gimana prospeknya di 2023 ??

Profil Perusahaan

PT Puradelta Lestari Tbk (Deltamas) (DMAS) didirikan tanggal 12 November 1993 dan mulai beroperasi komersial pada tahun 2003.

DMAS merupakan salah satu pengembang properti yang menspesialisasikan diri dalam kepemilikan real estate dan pengembangan sektor industri, komersial, dan perumahan.

Kegiatan utama perusahaan ini adalah pembebasan lahan, pengembangan dan penjualan real estat untuk keperluan industri, serta pengembangan dan penjualan properti komersial dan perumahan pendukung sektor industri dan penyediaan sarana dan prasarana tambahan dan jasa pengelolaan real estate.

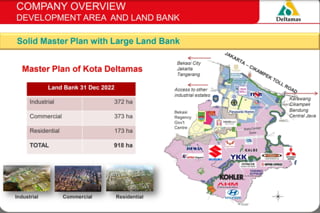

Salah satu proyek DMAS yang terkenal misalnya Kota Deltamas.

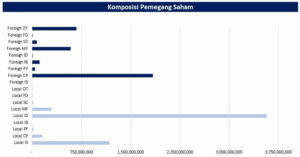

Per akhir Februari 2023, saham DMAS dipegang oleh PT Sumber Arusmulia sebanyak 57,28%, Sojitz Corporation sebanyak 25,05%, dan 17,72% sisanya dimiliki oleh publik (kepemilikan di bawah 5%).

Melihat lebih detail lagi, ada beberapa nama intitusi asset management seperti :

- Nogres Bank Investment Management (1,12%),

- Victory Capital Mangement (0,19%),

- Eastspring Investments Ltd (0,12%),

- Allianz Asset Management (0,037%),

- Manulife Asset Management (0,017%),

- Goldman Sachs Asset Management (0,0028%), dll.

- Selain itu, ada nama petinggi perusahaan yang memegang saham DMAS ini yaitu Muktar Widjaja (0,091%) selaku presiden komisaris perusahaan.

Dari kategori asal SID investornya untuk saham scripless yang diperdagangkan di BEI, terlihat persentase kepemilikan investor lokal sebanyak 61,07%, sedangkan sisanya investor asing sebanyak 38,93%.

Data kamu bisa dapatkan di website KSEI

Dari kategori investornya yang dominan sebagai pemegang saham DMAS adalah ritel atau individu lokal.

Analisis Fundamental

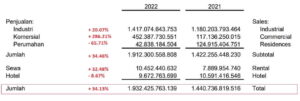

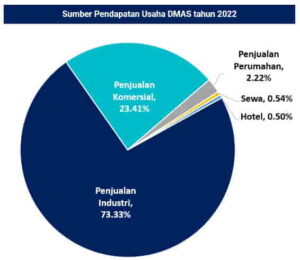

Di tahun 2022 DMAS membukukan pendapatan sebesar Rp 1,93 triliun.

Pendapatan ini naik 34,13% dari Rp1,44 triliun pada periode yang sama tahun lalu.

Pendapatan terbesar dikontribusi oleh :

- segmen penjualan industri (73,33%) sebesar Rp1,41 triliun yang meningkat 20,07% secara tahunan.

- Selain itu ada segmen penjualan komersial (23,41%) sebesar Rp452 miliar yang naik 286,21% secara tahunan ,

- penjualan perumahan (2,22%) sebesar Rp42,8 miliar yang turun -65,71% secara tahunan,

- sewa (0,54%) sebesar Rp10,4 miliar yang naik 32,48% secara tahunan, dan

- hotel (0,50%) sebesar Rp9,67 miliar yang turun -8,67%.

Disni terlihat penjualan komersialnya meningkat drastis dibandingkan sumber revenue lainnya.

Dilihat dari landbanknya pun DMAS masih ada 900an hektar lagi yang siap untuk dimaksimalkan.

Pada tahun 2022, perusahaan mencatatkan GPM sebesar 71,2%, OPM sebesar 63,1%, dan NPM sebesar 60,9%.

Rasio profit margin tersebut telah meningkat dibandingkan tahun sebelumnya dan lebih tinggi dibandingkan rata-rata dalam lima tahun terakhir.

Dilihat dari arus kas aktivitas operasional, perusahaan mencatatkan Rp1,27 triliun.

Arus kas operasional yang positif dan meningkat dibandingkan tahun sebelumnya ini menunjukkan bahwa perusahaan telah melakukan aktivitas bisnis intinya dengan baik. Memang tahun 2021 dampak pandemi masih terasa sehingga wajar jika memang 2021 tidak maksimal hasilnya.

Sedangkan pada arus kas aktivitas investasi tercatat negatif Rp262 miliar. Perusahaan telah menggunakan Rp91,3 miliar untuk penambahan aset tetap di tahun 2022.

Pada arus kas aktivitas pendanaan di tahun 2022 sebesar negatif Rp845 miliar.

ebagian besar digunakan perusahaan untuk membayar dividen sebesar Rp843 miliar.

DMAS memiliki arus kas bersih sebesar Rp763,1 miliar di tahun 2022.

Analisis SWOT

| Strengths | |

| Pengalaman | DMAS telah beroperasi selama hampir 30 tahun di bidang pengembangan kawasan |

| Diversifikasi | DMAS memiliki portofolio properti yang terdiri dari kawasan hunian, industri, dan komersial. Hal ini memberikan keuntungan bagi perusahaan karena dapat memperluas pasar dan mengurangi risiko terhadap perubahan kebijakan pemerintah atau perubahan pasar. |

| Weaknesses | |

| Ketergantungan proyek besar | Sebagian besar pendapatan DMAS berasal dari proyek-proyek besar, sehingga terdapat risiko yang cukup besar jika salah satu proyek gagal. Termasuk juga recurring income yang belum maksimal sepertinya. |

| Opportunities | |

| Industri | Pasar properti di Indonesia masih terus tumbuh. Berdasarkan laporan Bank Indonesia Q4 2022, Indeks Permintaan Properti Komersial untuk kategori sewa meningkat 11,59 (yoy) dan untuk kategori jual meningkat 0,76% (yoy). DMAS dapat memanfaatkan peluang ini dengan mengembangkan properti di daerah-daerah yang sedang berkembang. |

| Threats | |

| Pesaing | DMAS menghadapi persaingan yang ketat di pasar properti Indonesia dari perusahaan-perusahaan besar lainnya |

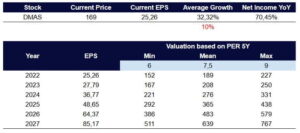

Bagaimana estimasi laba dan harga wajar saham DMAS? Dilihat dari sisi PER maka estimasinya menjadi sebagai berikut:

Dengan estimasi PER di angka 7,5 maka target price saham DMAS bisa di 208 dengan asumsi EPS bakal tumbuh 10% di tahun 2023 ini. Namanya juga estimasi jadi jangan dianggap sudah pasti akan terjadi ya,, anggap sebagai perkiraan saja sehingga misal kamu megang saham DMAS di harga 168 ya masih baik-baik aja donk karena masih oke based on PER nya.

Dengan estimasi PBV 1,59 dan nilai buku hanya tumbuh 5% saja di 2023 maka 198 menjadi angka yang wajar untuk DMAS.

Terlihat perbedaan sudut pandang menilai maka menghasilkan nilai yang juga berbeda. Idealnya memang harus dibandingkan dengan emiten sejenis di sektor yang sama yang sayangnya belum saya tampilkan disini..mungkin next karena Q1 2023 DMAS baru merilis kinerja pendapatan saja yang bisa dibaca di link berikut : DMAS meraih marketing sales Rp 598 Miliar

Bagaimana prospek kinerja DMAS di tahun 2023 menurut para analis?

Dari data Simply Wall St, memproyeksikan pendapatan perusahaan di akhir tahun 2023 mencapai Rp1,99 triliun atau berpotensi tumbuh 2,98% dan laba bersih mencapai Rp1,15 triliun atau menurun -5,62% dibandingkan tahun 2022. Hmm agak aneh ya pendapatan naik tapi laba diperkirakan turun. Dari keterbukaan informasi yang disampaikan oleh DMAS ternyata mereka mentargetkan Rp 1,8 Triliun marketing sales di 2023

Nah versi konsensus yang dikumpulkan Stockbit , DMAS diproyeksikan pendapatan perusahaan di akhir tahun 2023 mencapai Rp1,96 triliun atau berpotensi tumbuh 1,43% dan laba bersih mencapai Rp1,20 triliun atau menurun -1,52% dibandingkan tahun 2022.

Kesimpulan

Jadi gimana?? melihat harga saham DMAS yang memang tidak kemana-mana 5 tahun terakhir bisa dibilang kalau main aman maka target 198 – 208 menurut saya masih masuk akal. Dengan dividen yield yang juga tergolong tinggi dan dilihat dari rasio keuangan DMAS sebenernya baik-baik saja.

Kuncinya memang dilihat dari jenis pemegang saham DMAS yang dominan justru investor individu / ritel (diluar pemegang saham pengendali Sinarmas Grup dan perusahaan Jepang). Cuman karena memang perusahaan ini baik-baik saja, NPM juga tinggi, hutang bisa dikatakan tidak ada, land bank masih besar, maka sekarang tergantung pemegang saham pengendali mau dibawa kemana perusahaan ini ke depan.

Saham ini juga terpilih menjadi saham pilihan di 2023 berdasarkan kinerja tahunan 2022. Semoga cuan selalu