{kind=link}

JAKARTA, 29 Oktober 2025 – PT Cisadane Sawit Raya Tbk (Kode Saham Bloomberg: CSRA IJ) hari ini mengumumkan hasil kinerja keuangan dan operasional untuk periode kuartal ketiga yang berakhir pada 30 September 2025, selanjutnya disebut sebagai 9M25.

Ikhtisar Utama:

- Posisi keuangan yang kuat menegaskan komitmen CSRA pada pertumbuhan yang berkelanjutan

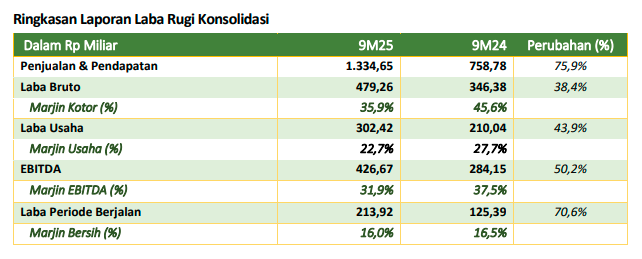

Pendapatan melonjak sebesar 75,9%, menjadi Rp1,33 triliun dari Rp758,78 pada 9M24 dan laba operasi meningkat sebesar 43,9% menjadi Rp302,4 miliar dengan marjin operasi mencapai 22,7%. Kenaikan ini terutama disebabkan oleh peningkatan produksi CPO dan Kernel serta harga jual ratarata yang lebih tinggi dibandingkan dengan periode yang sama tahun lalu.

- Keunggulan dan efisiensi operasional dalam melanjutkan laju pertumbuhan usaha

Laba bersih melompat menjadi Rp213,92 miliar, mencerminkan peningkatan sebesar 70,6% dibandingkan periode yang sama tahun lalu sebesar Rp125,39 miliar. Marjin laba bersih sedikit menurun dari 16,5% menjadi 16,0%.

- Fondasi keuangan yang solid memposisikan CSRA mengatasi fluktuasi pasar dengan efektif

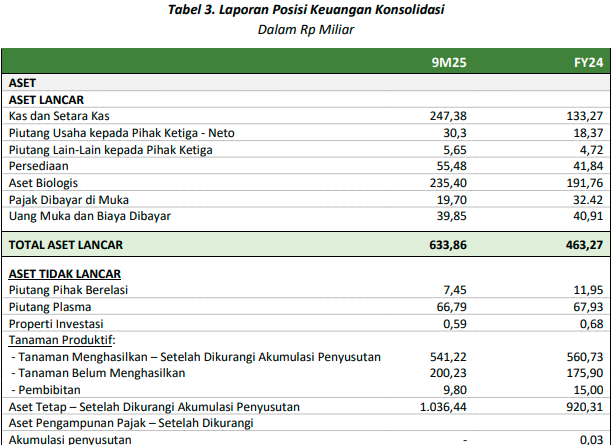

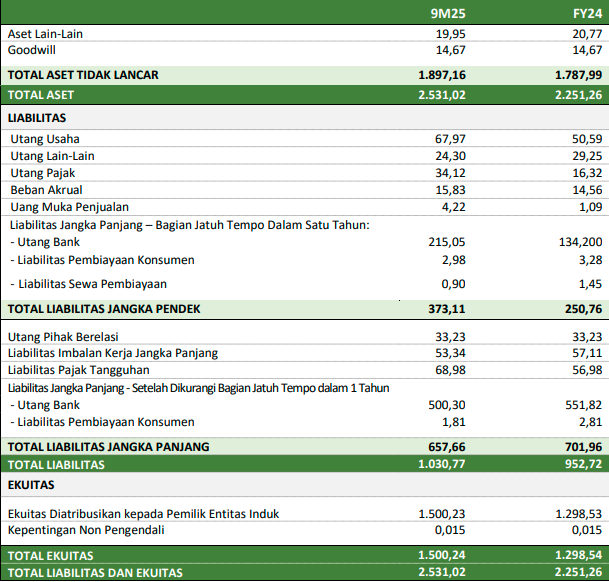

Total aset sebesar Rp2,53 triliun, dengan peningkatan signifikan pada cadangan kas sebesar Rp247,38 miliar, naik dari posisi pada 31 Desember 2024 sebesar Rp133,27 miliar. Total liabilitas perusahaan pada 9M25 mencapai Rp1,03 triliun dibandingkan dengan Rp952,72 miliar pada akhir 2024, sementara ekuitas mencapai Rp1,50 triliun, meningkat signifikan dari Rp1,29 triliun pada akhir 2024.

- Corporate Rating peringkat single A-, tetap fokus dalam memanfaatkan setiap peluang

Rasio utang berbunga terhadap ekuitas berada di angka 0,54, lebih rendah dibandingkan tingkat 2024 yang sebesar 0,59x. Selain itu, rasio lancar menunjukkan indikator yang aman, yaitu 1,69x, dengan rasio utang terhadap EBITDA di 2,41x dan utang bersih terhadap EBITDA di 1,83x, masih berada pada level yang lebih aman. CSRA juga telah melaksanakan Corporate Rating dengan basis Laporan Keuangan per 30 Juni 2025 dan mendapat peringkat single A- dengan prospek stabil dari Pefindo. Adapun periode rating adalah tanggal 7 Oktober 2025 sampai dengan 1 Oktober 2026.

- Pembelian Kembali Saham CSRA dan Dividen Interim Tahun Buku 2025

Dengan fondasi keuangan yang solid, manajemen memutuskan untuk untuk membagikan dividen Interim tahun buku 2025 sebesar Rp12,20,- per saham atau senilai Rp25.010.000.000,- kepada para pemegang saham yang tercatat pada tanggal 8 Oktober 2025. Diwaktu yang hampir bersamaan, Perusahaan juga melakukan buyback saham CSRA dengan jumlah maksimal 90 juta lembar saham agar perdagangan saham CSRA semakin bergairah, dengan periode buyback tanggal 16 September 2025 sampai 15 Desember 2025.

Produktivitas yang tinggi meningkatkan potensi pertumbuhan bisnis

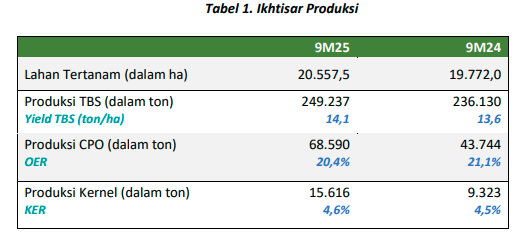

Efisiensi dan inovasi telah menghasilkan hasil yang positif, didukung dengan peningkatan penjualan serta penekanan pada biaya yang ketat. Perusahaan membukukan pendapatan sebesar Rp1,33 triliun, meningkat dari Rp758,78 miliar pada 9M24. Hal ini didorong oleh peningkatan produksi CPO dan Kernel yang sangat signifikan sehubungan dengan telah beroperasinya ketiga PKS Perusahaan serta peningkatan harga jual rata-rata yang lebih tinggi secara tahunan. Harga jual CPO meningkat sekitar 15,7% YoY pada 9M25, sedangkan harga jual TBS dan kernel juga naik masing-masing sebesar 24,3% dan 69,4% YoY.

Perusahaan memperkirakan terjadi pertumbuhan produksi jangka panjang, mengingat sebagian besar tanaman yang telah memasuki usia prima. Perusahaan secara aktif melakukan penanaman ulang yang berkelanjutan dengan varietas benih berkualitas tinggi. CSRA memprioritaskan peningkatan hasil Tandan Buah Segar di perkebunan yang ada dengan secara sistematis menerapkan strategi pemupukan yang terukur. Pendekatan proaktif ini tidak hanya meningkatkan produktivitas tetapi juga memastikan keberlanjutan jangka panjang operasional Perusahaan. Pada 9M25, yield TBS berada di angka 14,1 ton/ha, meningkat dari 13,6 ton/ha yang dicapai pada 9M24 akibat praktik agronomi yang mumpuni.

Perusahaan secara konsisten menerapkan pendekatan manajemen risiko yang menyeluruh di seluruh lini operasional perusahaan, berlandaskan pada nilai-nilai inti yang menjadi fondasi budaya perusahaan.Pendekatan ini tercermin dalam kerangka manajemen risiko CSRA, yang mengedepankan prinsip kehatihatian, baik dalam pengelolaan aspek finansial maupun non-finansial, guna memastikan keberlanjutandan ketahanan bisnis jangka panjang.

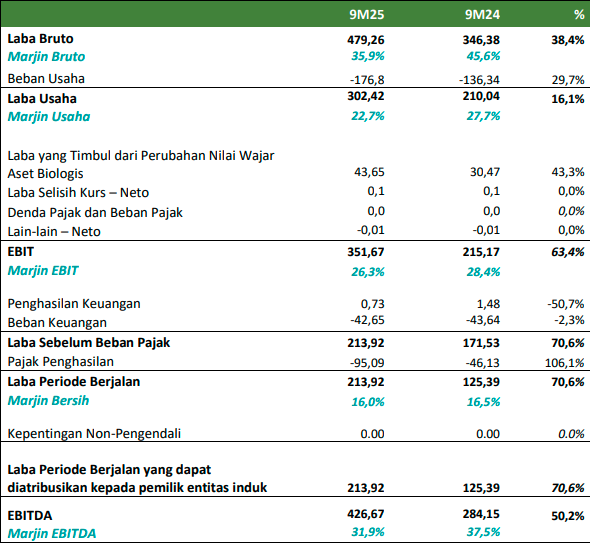

Pengelolaan yang baik ini membuat Perusahaan berhasil memperoleh laba kotor sebesar Rp479,26 miliar pada 9M25, mencerminkan peningkatan 38,4% dibandingkan Rp346,38 miliar pada 9M24, dengan marjin 35,9% pada 9M24, turun dari 45,6% pada 9M24. Pertumbuhan laba kotor terutama didukung oleh peningkatan penjualan yang berhasil diraih oleh Perusahaan.

Perusahaan secara konsisten telah menerapkan strategi bisnis berkelanjutan untuk mempertahankan momentum positif dalam kinerja bisnisnya. CSRA mencatat laba operasi 9M25 sebesar Rp302,42 miliar, yang menunjukkan peningkatan 43,9% dibandingkan Rp210,04 miliar pada 9M24, dengan marjin 22,7%, dibandingkan 27,7% pada periode yang sama tahun lalu. Kinerja laba operasi yang baik ini berdampak positif pada melinjaknya laba bersih 9M25 yang kuat sebesar Rp213,92 miliar, meningkat 70,6% YoY dariRp125,39 miliar pada periode yang sama tahun lalu.

Kinerja perusahaan berkembang sesuai proyeksi untuk pencapaian sasaran Keuangan

Inisiatif strategis Manajemen berhasil memperkuat neraca keuangan dan menciptakan landasan kokoh untuk pertumbuhan, disertai pengelolaan biaya yang ketat. Hal ini meningkatkan kepercayaan terhadap pencapaian target finansial CSRA di akhir 2025 nanti. Total aset per 30 September 2025 berada di level Rp2,53 triliun, meningkat sebesar 12,4% dari posisi FY24 sebesar Rp2,25 triliun. Peningkatan yang paling signifikan berasal dari aset lancar yang produktif dan likuid, dimana aset lancar pada 9M25 meningkat sebesar 36,8% dibandingkan FY24. Sedangkan aset tidak lancar meningkat 6,1% dari Rp1,79 triliun menjadi Rp1,89 triliun pada periode ini dimana peningkatan terbesar berasal dari peningkatan jumlah aset tetap setelah dikurangi akumulasi penyusutan.

Total liabilitas pada 9M25 mencapai Rp1,03 triliun, meningkat sebesar 8,2% dibandingkan dengan akhir 2024 Utang bank jangka panjang mencapai Rp657,67miliar, mencerminkan penurunan 6,3% dibandingkan posisi pada akhir 2024 setelah dikurangi dengan jatuh tempo saat ini. Selain itu, liabilitas lancar meningkat sebesar 48,8% seiring pembayaran pinjaman bank jangka panjang yang telah jatuh tempo.

Posisi ekuitas berada di level Rp1,50 triliun per 30 September 2025, meningkat sebesar 15,5% dibandingkan posisi pada akhir 2024 akibat peningkatan laba ditahan dari lonjakan pendapatan periode saat ini. Posisi keuangan CSRA menegaskan niat manajemen untuk meningkatkan operasi bisnis dan praktik manajemen. Strategi ini merupakan indikator penting dari keberlanjutan jangka panjang perusahaan dan potensi pertumbuhannya. Fondasi keuangan yang solid ini memposisikan perusahaan untuk tahan dalam menghadapi fluktuasi pasar secara efektif dan mengejar peluang strategis.

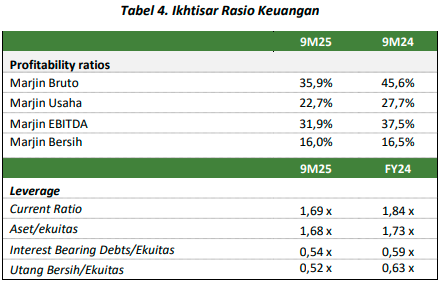

Rasio-Rasio Keuangan Utama

Pada 9M25, CSRA berhasil mempertahankan efisiensi biaya operasional yang ramping, konsisten dengan tren pertumbuhan pendapatan nya. Marjin bruto perusahaan tercatat sebesar 35,9% di 9M25, menurun dibandingkan 45,6% pada 9M24, yang terutama disebabkan oleh peningkatan biaya pembelian Tandan Buah Segar. Sebaliknya, pada tingkat operasional, marjin usaha mengalami penurunan menjadi 22,7% di 9M25, dari 27,7% pada 9M24, dengan tetap fokus pada pengendalian beban usaha yang tetap stabil di

tengah pertumbuhan penjualan.

Pada tingkat laba bersih, perusahaan berhasil mempertahankan marjin bersih sebesar 16,0% pada 9M25, sedikit terkoreksi dari 16,5% di 9M24. Selain itu, rasio utang terhadap EBITDA tercatat sebesar 2,42x di 9M25, turun dari 3,35x pada akhir tahun lalu, sementara rasio utang bersih terhadap EBITDA tercatat di level 1,83x, cukup rendah dibandingkan 2,88x akhir tahun 2024.

Rasio lancar CSRA pada 9M25 tercatat sebesar 1,69x, menunjukkan posisi likuiditas yang jauh lebih sehat dibandingkan dengan posisi pada FY24. Rasio ini mencerminkan peningkatan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Sementara itu, rasio aset terhadap ekuitas menjadi 1,68x pada 9M25, dibandingkan 1,73x pada FY24. Peningkatan ini mengindikasikan posisi leverage yang lebih baik, sekaligus mencerminkan kapasitas perusahaan dalam memenuhi kewajiban utangnya. Dari sisi rasio utang berbunga terhadap ekuitas sebesar 0,54x, menurun dari 0,59x pada tahun sebelumnya, seiring dengan kenaikan jumlah ekuitas Perusahaan.

Tinjauan Tahun 2026

Melihat tren permintaan global yang stabil serta proyeksi harga CPO yang relatif kuat, Perusahaan optimis dapat menutup tahun 2025 dengan pertumbuhan positif dan berkelanjutan. Beberapa inisiatif strategis telah disiapkan menjelang 2026 antara lain:

- Persiapan peresmian pabrik kelapa sawit ke 3 Perusahaan di kabupaten Banyuasin Sumatera Selatan yang telah commissioning sejak Agustus 2025 dengan kapasitas produksi 30 ton/per jam.

- Digitalisasi proses agribisnis secara berkelanjutan serta penerapan mekanisasi dan transport panen di seluruh kebun Perusahaan.

- Penguatan tata kelola dan ESG melalui penekanan pada nol deforestasi, nol pembukaan lahan gambut dan nol eksploitasi (NDPE)

Seman Sendjaja, Direktur Keuangan dan Pengembangan Strategis menyampaikan, ”Kami bersyukur atas kinerja positif yang terus berlanjut hingga kuartal ketiga tahun ini. Peningkatan pendapatan dan laba bersih mencerminkan strategi operasional yang konsisten serta komitmen kami terhadap efisiensi dan keberlanjutan. Kami akan terus fokus pada transformasi digital, peningkatan SDM, dan ekspansi organik untuk menciptakan nilai jangka panjang bagi para pemegang saham dan seluruh pemangku kepentingan”.

”Pencapaian ini tidak hanya menegaskan komitmen kami terhadap keunggulan operasional, tetapi juga memposisikan kami dengan baik untuk peluang di masa depan. Perusahaan telah memprioritaskan pembangunan berkelanjutan untuk mencapai tingkat produktivitas yang solid dan keunggulan operasional. Fokus strategis utama adalah meningkatkan marjin melalui investasi pada mekanisasi untuk meningkatkan efisiensi produksi dan manajemen biaya.” tambah beliau.

”Kedepan Direksi berkomitmen untuk memanfaatkan peluang secara strategis dengan berinvestasi di area yang berpotensi tinggi. Ini mencakup investasi signifikan dalam teknologi untuk meningkatkan efisiensi operasional dan inisiatif yang bertujuan untuk mendorong budaya perusahaan yang dinamis. Perusahaan juga fokus pada penyederhanaan alur kerja dan membekali karyawan dengan keterampilan yang diperlukan untuk berkembang di masa depan, memastikan bahwa CSRA tetap gesit dan kompetitif di pasar yang berkembang pesat, beliau menyimpulkan.

Disclaimer : Seluruh konten yang disajikan oleh PintarSaham.id, baik berupa artikel, video, caption media sosial, maupun materi edukasi lainnya, bersifat informatif dan edukatif. Konten ini bukan merupakan ajakan untuk membeli atau menjual efek tertentu, dan tidak dapat dianggap sebagai rekomendasi investasi. PintarSaham.id dan seluruh timnya tidak bertanggung jawab atas segala keputusan investasi yang dibuat berdasarkan informasi dari konten ini. Keputusan investasi sepenuhnya menjadi tanggung jawab masing-masing individu.

Penasaran saham mana yang lagi cakep secara fundamental & teknikal? Klik di sini biar nggak ketinggalan cuan!