{kind=link}

Pada laporan keuangan Q3 2025 PT Asahimas Flat Glass Tbk (AMFG), ada satu pola menarik terutama pada laporan arus kas perusahaan. Pola itu adalah perusahaan kembali mengambil utang bank dalam jumlah besar yaitu sebesar 2 Triliun. Padahal kalau kita lihat arus kasnya, kas dari aktivitas operasional (CFO) sebenarnya sudah cukup untuk menutup kebutuhan belanja modalnya. Ini membuat pertanyaan sederhana muncul, utang itu sebenarnya dipakai untuk apa?

Kalau kita lihat lebih detail, CFO AMFG selalu lebih besar daripada capex setiap tahunnya. Di 9 bulan 2025 misalnya, CFO tercatat Rp388 miliar sementara capex hanya Rp285 miliar. Dengan kondisi seperti ini, kebutuhan investasi seharusnya sudah aman tanpa perlu menambah pinjaman baru.

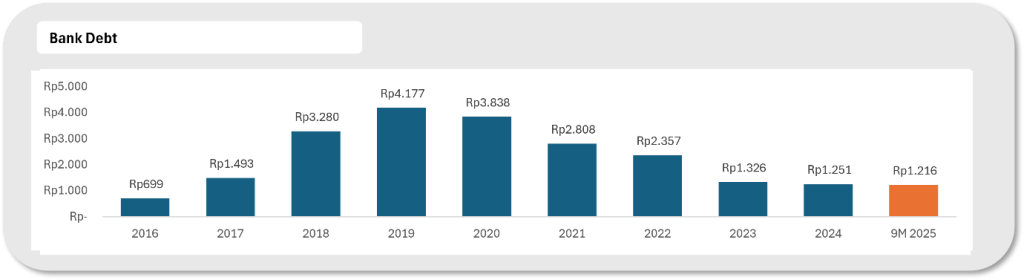

Menariknya walau mengambil utang bank 2 triliun, utang bank AMFG justru terus turun dari tahun ke tahun. Di 2019 angkanya mencapai sekitar Rp4 triliun, sementara per 9M 2025 tersisa sekitar Rp1,2 triliun. Ini menunjukkan bahwa utang-utang baru yang diambil kemungkinan besar hanyalah untuk refinancing atau membantu pelunasan utang sebelumnya, bukan ekspansi besar yang membutuhkan modal besar.

Hal ini masuk akal karena industri kaca sedang tidak ramah untuk ekspansi. Permintaan domestik melemah, dan AMFG mencatat penurunan pendapatan dari Rp4,1 triliun menjadi Rp3,7 triliun secara YoY. Penurunan paling besar datang dari segmen flat glass yang merosot dari Rp2,96 triliun menjadi Rp2,47 triliun, sementara kenaikan kecil dari automotive glass tidak cukup mengimbangi beban ini.

Saat permintaan turun, margin otomatis ikut tertekan karena beban tetap seperti gaji, depresiasi, dan utilitas tidak ikut turun. Masalah tambah berat karena biaya gas, komponen utama produksi kaca, mengalami kenaikan meskipun skema HGBT masih berlaku. Kombinasi ini membuat gross margin AMFG turun dari 19,1% menjadi hanya 17,1%, dan laba bersih 9 bulan anjlok dari Rp171 miliar menjadi Rp71 miliar.

Di tengah kondisi demand yang lesu, muncul pula tekanan baru dari pemain global. KCC dari Korea dan Xinyi dari China memperluas pasar di Indonesia, sehingga ancaman oversupply makin nyata. Dalam situasi seperti ini, membangun pabrik kaca baru bisa berisiko tinggi karena utilisasi berpotensi tidak optimal.

Melihat semua data ini, AMFG memang terlihat mengambil utang setiap tahun, tetapi penjelasan paling logis adalah untuk menjaga arus kas tetap stabil dan melunasi kewajiban lama. Dengan CFO yang masih positif namun industri yang sedang menurun, manajemen cenderung memainkan strategi konservatif. Ini membuat laporan keuangannya tetap solid, tetapi investor tetap perlu memantau risiko margin dan kompetisi yang semakin intens.

Disclaimer:

Tulisan ini merupakan opini pribadi kontributor dan tidak mencerminkan pandangan resmi PintarSaham.id. Bukan merupakan rekomendasi investasi. Konten ini bersifat edukatif dan bukan ajakan membeli atau menjual saham tertentu. Data dapat berubah sewaktu-waktu sesuai laporan terbaru dan kondisi pasar.