{kind=link}

Analisa Saham ICBP

Siapa yang tidak kenal dengan mie instan kebanggaan Indonesia ini?

Saat ini, Indomie telah diekspor ke lebih dari 100 negara di seluruh dunia, termasuk Amerika Serikat, Inggris, Australia, dan Nigeria.

Perusahaan makanan dan minuman terbesar di Indonesia, PT Indofood CBP Sukses Makmur Tbk (ICBP) memiliki kinerja yang menurun pada tahun 2022.

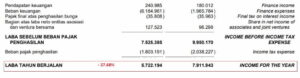

Berdasarkan laporan keuangan tahun 2022, perusahaan yang telah IPO sejak tahun 2010 ini membukukan laba bersih senilai Rp5,72 triliun.

Laba ini menyusut -27,68% dari Rp7,91 triliun pada periode yang sama tahun lalu.

Grafik harga saham ICBP

Harga saham ICBP pernah mencapai level tertingginya di area Rp12.000-an pada akhir tahun 2019.

Di tahun 2022, harga saham ICBP sudah naik 15,27%.

Profil Perusahaan

PT Indofood CBP Sukses Makmur Tbk (ICBP) didirikan 2 September 2009 dan mulai beroperasi secara komersial pada tahun 1 Oktober 2009.

ICBP merupakan hasil pengalihan kegiatan usaha Divisi Mie Instan dan Divisi Penyedap Indofood Sukses Makmur Tbk (INDF), pemegang saham pengendali.

PT Indofood CBP Sukses Makmur Tbk (“ICBP” atau “Perseroan”) merupakan salah satu produsen produk konsumen bermerek yang mapan dan terkemuka, dengan kegiatan usaha yang terdiversifikasi, antara lain mie instan, dairy, makanan ringan, penyedap makanan, nutrisi dan makanan khusus, serta minuman.

Selain itu, ICBP juga menjalankan kegiatan usaha kemasan yang memproduksi baik kemasan fleksibel maupun karton, untuk mendukung kegiatan usaha intinya.

Pada tanggal 24 September 2010, ICBP memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham ICBP (IPO) kepada masyarakat sebanyak 1.166.191.000 dengan nilai nominal Rp100,- per saham saham dengan harga penawaran Rp5.395,- per saham.

Saham-saham tersebut dicatatkan di BEI pada tanggal 07 Oktober 2010.

Walaupun ICBP baru berdiri sebagai entitas terpisah di tahun 2009 dan mencatatkan sahamnya di BEI pada tahun 2010, berbagai kegiatan usahanya telah dijalankan oleh Grup Produk Konsumen Bermerek dari PT Indofood Sukses Makmur Tbk (“Indofood”), sejak awal tahun 1980-an.

Kini, banyak merek produk ICBP yang menjadi pemimpin di masing-masing segmen pasarnya.

Kegiatan operasional ICBP didukung oleh lebih dari 50 pabrik yang tersebar di berbagai wilayah utama di Indonesia. Selain di Indonesia, produk-produk ICBP juga hadir di lebih dari 60 negara di dunia.

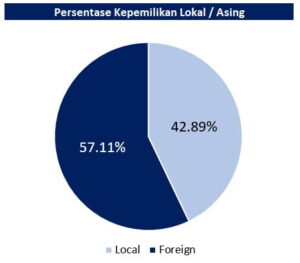

Per akhir Februari 2023, saham ICBP dipegang oleh PT Indofood Sukses Makmur Tbk (INDF) sebanyak 80,53%, dan 19,47% sisanya dimiliki oleh publik (kepemilikan di bawah 5%).

Melihat lebih detail lagi, ada beberapa nama institusi asset management seperti Vanguard (0,78%), BlackRock (0,54%), Schroder Investment Management (0,17%), Manulife Asset Management (0,095%), dll.

Berdasarkan kategori asal SID investornya untuk saham scripless yang diperdagangkan di BEI, terlihat persentase kepemilikan investor asing sebanyak 57,11%, sedangkan sisanya investor lokal sebanyak 42,89%.

Jika dilihat lebih detail lagi, sebagian besar investor asing yang memegang saham ICBP adalah mutual fund.

Sedangkan investor lokal yang memegang saham ICBP banyak dari pihak asuransi.

Analisis Fundamental

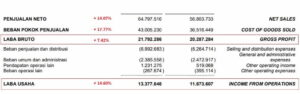

Berdasarkan laporan keuangan per 31 Desember 2022, ICBP membukukan pendapatan sebesar Rp64,79 triliun. Pendapatan ini naik 14,07% dari Rp56,80 triliun pada periode yang sama tahun lalu.

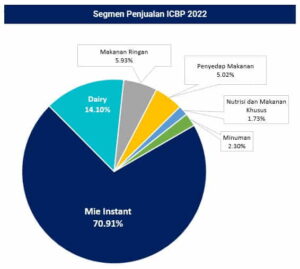

Pendapatan terbesar dikontribusi oleh penjualan mie instant (70,91%) sebesar Rp47,4 triliun yang telah meningkat 15,82%. Selain itu juga ada penjualan dairy (14,10%) sebesar Rp9,44 triliun, penjualan makanan ringan (5,93%) sebesar Rp3,97 triliun, penjualan penyedap makanan (5,02%) sebesar Rp3,36 triliun, penjualan nutrisi dan makanan khusus (1,73%) sebesar Rp1,16 triliun, dan penjualan minuman (2,30%) sebesar Rp1,54 triliun.

Selanjutnya, ICBP mencatatkan kenaikan biaya dan beban dari Rp36,5 triliun menjadi Rp43 triliun atau naik 17,77%.

Di akhir, perusahaan hanya meraih laba bersih sebesar Rp57 triliun atau menyusut -27,68% dibandingkan tahun lalu. Penurunan drastis pada bottom line perusahaan diakibatkan oleh adanya beban keuangan sebesar Rp6,1 triliun.

Di mana kerugian Rp4,03 triliun datang dari selisih nilai tukar mata uang asing

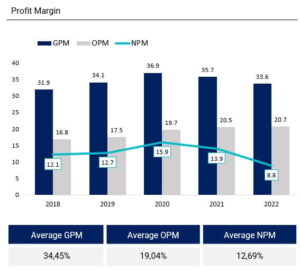

Pada tahun 2022, perusahaan mencatatkan GPM sebesar 33,6%, OPM sebesar 20,7%, dan NPM sebesar 8,8%.

Rasio profit margin tersebut telah menyusut dibandingkan tahun sebelumnya dan lebih rendah dibandingkan rata-rata lima tahun terakhir.

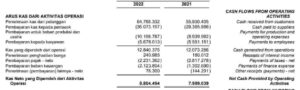

Dilihat dari arus kas aktivitas operasional, perusahaan mencatatkan Rp8,80 triliun. Arus kas yang positif dan meningkat dibandingkan tahun sebelumnya.

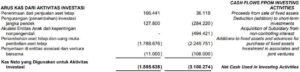

Sedangkan pada arus kas aktivitas investasi tercatat negatif Rp1,5 triliun.

Perusahaan telah menggunakan Rp1,7 triliun untuk penambahan aset tetap di tahun 2022.

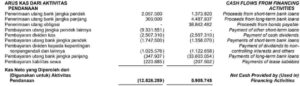

Selanjutnya, perusahaan mencatatkan arus kas aktivitas pendanaan di tahun 2022 sebesar negatif Rp12,8 triliun.

Sebagian besar digunakan perusahaan untuk pembayaran hutang jangka pendek sebesar Rp9,3 triliun.

Arus kas bersih di tahun 2022 tercatat sebesar Rp15,7 triliun.

Analisis SWOT

| Strengths | |

| Jaringan luas | ICBP memiliki jaringan distribusi yang sangat kuat, mencakup seluruh wilayah Indonesia dan beberapa negara di Asia dan Afrika. Hal ini memudahkan perusahaan dalam memasarkan produk-produknya ke seluruh dunia.

ICBP memiliki lebih dari 70 pabrik dan fasilitas produksi di seluruh Indonesia dan beberapa negara di Asia dan Afrika. Selain itu, perusahaan ini memiliki jaringan distribusi yang mencapai lebih dari 50.000 toko di seluruh Indonesia. |

| Brand kuat | ICBP memiliki merek-merek terkenal seperti Indomie, Chitato, yang menjadi favorit masyarakat |

| Weaknesses | |

| Nilai tukar mata uang | ICBP bergantung pada impor bahan baku untuk produksi produknya, sehingga fluktuasi nilai tukar mata uang dapat mempengaruhi biaya produksi dan laba perusahaan. |

| Opportunities | |

| Potensi penduduk | Jumlah penduduk Indonesia yang besar dan kebiasaan konsumsi masyarakat yang selalu melakukan stok mie instant di rumah |

| Threats | |

| Kesadaran Makanan Sehat | Berdasarkan survei dari Nielsen pada tahun 2020, sekitar 48% konsumen di Indonesia menyatakan bahwa mereka lebih memperhatikan kesehatan saat memilih makanan dan minuman.

Kesadaran konsumen akan kesehatan semakin meningkat di Indonesia, sehingga permintaan akan makanan dan minuman yang lebih sehat juga meningkat. PT Indofood CBP Sukses Makmur Tbk belum memiliki lini produk yang bisa dikategorikan “sehat” |

| Persaingan | ICBP beroperasi di industri yang sangat kompetitif, di mana terdapat banyak perusahaan lain yang menawarkan produk yang serupa.

Makin hari makin banyak kan kamu menemukan produk mie instant lain diluar produk biasa seperti Indomie, kemudian ada mie sedap (Wings Group) yang berhasil mengurangi pangsa pasar indomie secara signifikan selama beberapa tahun terakhir |

| Kondisi Geopolitik | Tergantung dengan bahan baku impor maka ICBP juga akan sangat depend dengan apa yang terjadi dengan negara-negara produsen gandum |

Estimasi laba dan harga wajar saham ICBP?

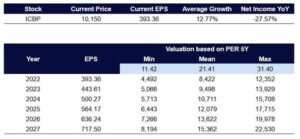

Dilihat dari sisi PER maka estimasinya menjadi sebagai berikut:

Dengan estimasi PER 21,41 maka harga wajar saham ICBP dapat dihargai senilai 9.498. Asumsi EPSnya tumbuh sesuai dengan average growthnya yaitu 12.77%

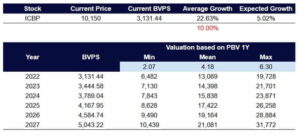

Sedangkan, dari sisi PBV maka estimasinya sebagai berikut:

Dengan estimasi PBV 4,18 maka harga wajar saham ICBP dapat dihargai senilai 14,398. Pertumbuhan nilai buku ditahun 2023 diasumsikan hanya 10% saja.

Bagaimana prospek kinerja ICBP di tahun 2023 menurut para analis?

Jika melihat konsensus para analis melalui Simply Wall St , proyeksi pendapatan ICBP di akhir tahun 2023 mencapai Rp72 triliun atau naik 11,24% dan laba bersih mencapai Rp7,77 triliun atau meningkat 35,91% dibandingkan tahun 2022.

Tidak jauh berbeda dengan sebelumnya, konsensus para analis melalui Stockbit memproyeksikan pendapatan perusahaan di akhir tahun 2023 Rp71,76 triliun atau berpotensi naik 10,75% dan laba bersih mencapai Rp7,87 triliun atau meningkat 37,62% dibandingkan tahun 2022.

Kesimpulan Analisa Saham ICBP

Saham ICBP merupakan salah satu saham yang tegrolong big cap di Indonesia. Saham ini memang 5 tahun terakhir ga kemana-mana harga sahamnya namun memiliki brand yang kuat.

Siapa yang tidak kenal dengan mie instant Indomie??. Saking terkenalnya maka mie instant ini menjadi wajib dicoba oleh konten kreator yang ingin membahas makanan Indonesia.

Kinerja 2022 memang terdampak banget akibat kenaikan harga gandum dan menguatnya USD. Nah di 2023 ini sejalan dengan kebijakan Fed Rate yang sudah mulai tidak agresif sehingga peluang USD menguat menjadi sudah terbatas.

Dari sisi konflik yang ada di Eropa memang masih menjadi ancaman namun konflik yang sudah berjalan selama 1 tahun tersebut tentunya sudah dimitigasi risikonya ke depan oleh manajemen ICBP.

Pengin tau apakah ICBP menjadi saham piliha di 2023 ?? gabung jadi member PintarSaham untuk dapetin insightnya di artikel premium. Cukup registrasi di website PintarSaham.id