{kind=link}

Semester I 2025 belum jadi titik balik bagi industri semen nasional. Volume penjualan tercatat 27,1 juta ton, turun 3,1% dibanding periode yang sama tahun lalu. Penurunan paling tajam terjadi di segmen semen curah, yang anjlok hingga 10% YoY, menandakan pelemahan signifikan dari proyek infrastruktur skala besar.

Salah satu penyebab utama adalah pergeseran prioritas proyek pemerintah. Aktivitas pembangunan IKN yang sebelumnya jadi motor Kalimantan kini mengalami efisiensi, tercermin dari penurunan permintaan semen di wilayah itu hingga 19,6%. Situasi ini mencerminkan bahwa sektor publik belum sepenuhnya kembali menjadi katalis utama industri.

Di tengah tekanan ini, dua pemain besar menunjukkan dinamika berbeda. INTP membukukan volume penjualan 8,89 juta ton, sedikit turun 1,6% dari tahun lalu dengan market share relatif stabil di kisaran 29,5%. Sementara SMGR mengalami tekanan lebih besar dengan penurunan market share sebesar 2,2% dan total volume penjualan sebesar 17,30 juta ton.

Keduanya mencoba mengimbangi pasar domestik yang lesu dengan mendorong ekspor. Volume ekspor SMGR tumbuh 24,9% YoY, sedangkan INTP bahkan naik lebih tinggi 45,8% dari 163 ribu ton menjadi 237 ribu ton. Namun ekspor belum cukup besar untuk menutup pelemahan dalam negeri, karena proporsinya masih terbatas terhadap total volume.

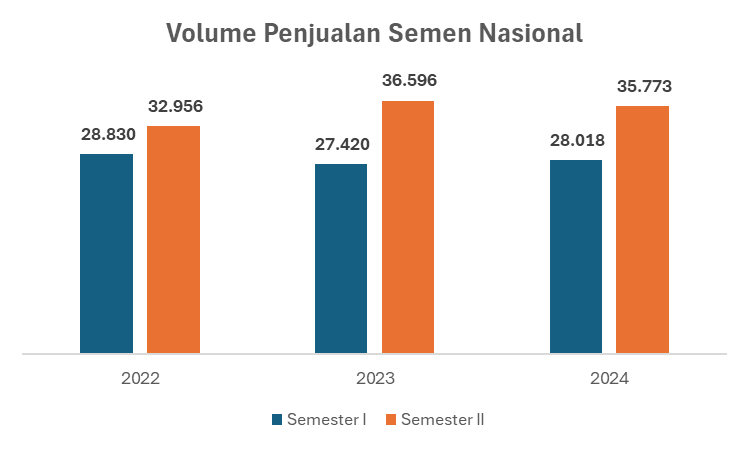

Secara historis, semester II biasanya memberikan kontribusi yang lebih tinggi terhadap total penjualan tahunan. Dalam tiga tahun terakhir, volume penjualan nasional di semester II selalu lebih besar dari semester I. Tahun 2022 misalnya, penjualan naik dari 28,83 juta ton di semester I menjadi 32,95 juta ton di semester II. Pola serupa terjadi di 2023 dan 2024.

Ada beberapa alasan di balik tren ini. Pertama, Indonesia sebagai negara dengan mayoritas muslim mengalami perlambatan aktivitas konstruksi selama Ramadan dan Idulfitri, baik karena produktivitas menurun maupun karena cuti bersama yang cukup panjang. Kedua, awal tahun biasanya diiringi musim hujan yang memperlambat proyek karena keterbatasan dalam proses pengecoran.

Tahun ini, meskipun kalender menunjukkan lebih banyak hari kerja di semester II, ada kekhawatiran baru yang mengintai. Hingga awal Agustus 2025, cuaca di beberapa wilayah termasuk Jabodetabek masih kerap hujan. Ini menciptakan ketidakpastian dalam progres proyek, terutama yang bergantung pada kondisi kering untuk pencampuran dan pengeringan semen.

Selain cuaca, arah baru kebijakan pemerintah juga perlu dicermati. Fokus yang tidak lagi pada pembangunan infrastruktur berskala besar bisa membuat alokasi belanja konstruksi negara berpindah arah. Jika hal ini terjadi, potensi pertumbuhan di segmen semen curah semakin kecil, terutama di daerah yang sebelumnya diuntungkan proyek seperti Kalimantan.

Meskipun semester II secara statistik lebih kuat, tahun ini industrinya menghadapi tantangan dari berbagai sisi. Curah hujan yang tidak menentu, turunnya permintaan dari proyek publik, dan belum kuatnya dorongan dari sektor swasta membuat prospek tetap abu-abu. Harapan mungkin datang dari percepatan proyek swasta dan ekspor, namun skala dan ketahanannya masih perlu diuji waktu.

Disclaimer:

Tulisan ini merupakan opini pribadi kontributor dan tidak mencerminkan pandangan resmi PintarSaham.id. Bukan merupakan rekomendasi investasi. Konten ini bersifat edukatif dan bukan merupakan ajakan untuk membeli atau menjual saham tertentu. Data dapat berubah sewaktu-waktu sesuai dengan kondisi pasar dan laporan terbaru.

Mau belajar cara pilih saham yang sehat & potensial secara teknikal dan fundamental? Mulai dari sini!