{kind=link}

Analisa Saham MAPI

Dikenal dengan brand-brand dunia yang lisensi penjualan di Indonesia dikuasai oleh emiten ini. MAPI memang lebih menyasar kategori menengah hingga atas.

Kinerrja keuangan di tahun 2022, MAPI yang IPO sejak 2004 ini berhasil meraih laba bersih Rp2,5 triliun.

Meningkat 411,14% dari tahun lalu.

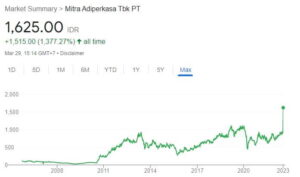

Grafik harga saham MAPI

Sepanjang tahun 2022, harga saham MAPI naik 97,95%.

Harga all time highnya di area 1600an.

Profil Perusahaan

PT Mitra Adiperkasa Tbk (MAPI) didirikan tanggal 23 Januari 1995

Pada tanggal 29 Oktober 2004, MAPI memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham MAPI (IPO) kepada masyarakat sebanyak 500.000.000 dengan nilai nominal Rp500,- per saham dengan harga penawaran Rp625,- per saham.

Saham-saham tersebut dicatatkan di BEI pada tanggal 10 November 2004. Kamu bisa cek website resmi dari MAPI di link berikut

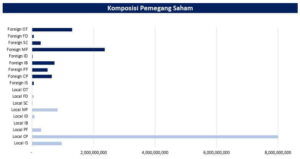

Per akhir Februari 2023, saham MAPI dipegang oleh :

- PT Satya Mulia Gema Gemilang sebanyak 51%, dan

- 48,64% sisanya dimiliki oleh publik (kepemilikan di bawah 5%), serta

- Saham treasury sebanyak 0,36%.

Melihat lebih detail lagi, ada beberapa nama institusi seperti :

- Schroder Investment Management (3,61%),

- Norges Bank Investment Management (2,09%),

- BlackRock (1,69%),

- Vanguard (1,67%), dll.

Berdasarkan kategori asal SID investornya untuk saham scripless yang diperdagangkan di BEI, terlihat persentase kepemilikan investor lokal sebanyak 64,62%, sedangkan sisanya investor asing sebanyak 35,38%.

Jika dilihat lebih detail lagi, sebagian besar investor lokal yang memegang saham MAPI kategori investor perusahaan.

Analisis Fundamental Saham MAPI

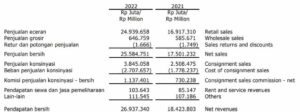

Dilihat dari laba rugi MAPI meraih pendapatan sebesar Rp26,93 triliun.

Pendapatan ini naik 46,21% dari Rp18,42 triliun pada periode yang sama tahun lalu.

Pendapatan terbesar dikontribusi oleh :

- penjualan eceran sebanyak Rp24,93 triliun. Penjualan tersebut telah meningkat 47,42% dibandingkan tahun sebelumnya yang hanya Rp16,91 triliun.

- Selain itu, dari penjualan grosir perusahaan mendapatkan Rp646,7 miliar atau meningkat 10,43%.

MAPI merupakan perusahaan holding yang memiliki berbagai jenis portofolio usaha.

Kalau kamu perhatiinni segmen penyumbang revenue terbesar adalah :

- Rp20,48 triliun dari penjualan retail (merknya antara lain

- Rp2,54 triliun dari departemen store (merknya mulai dari SOGO,

- Rp3,43 triliun dari kafe / restoran (kamu penggemar Starbucks maka MAPI melalui MAPB yang memiliki lisensinya di Indonesia)

Pandemi memberi dampak yang signifikan kepada MAPI bisa dilihat di 2020 perusahaan ini mengalami kerugian dan 2022 berhasil balik ke masa pra pandemi bahkan NPM nya lebih tinggi dibandingkan 5 tahun terakhir.

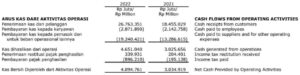

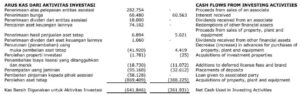

Dilihat dari arus kas aktivitas operasional, perusahaan mencatatkan Rp4,09 triliun.

Arus kas yang positif dan meningkat dibandingkan tahun sebelumnya.

Pada arus kas aktivitas investasi tercatat negatif Rp641,8 miliar.

Perusahaan telah menggunakan Rp869,4 miliar untuk perolehan aset tetap di tahun 2022.

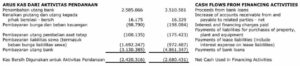

Selanjutnya, perusahaan mencatatkan arus kas aktivitas pendanaan di tahun 2022 sebesar negatif Rp2,42 triliun.

Sebagian besar digunakan perusahaan untuk pembayaran liabilitas sewa sebesar Rp1,69 triliun dan pembayaran utang bank sebesar Rp3,13 triliun.

Arus kas bersih di tahun 2022 sebesar Rp3,85 triliun. Ini tergolong besar

Analisis SWOT

| Strengths | |

| Skala bisnis besar | MAPI adalah salah satu perusahaan ritel terbesar di Indonesia, dengan lebih dari 2.200 gerai ritel di seluruh Indonesia. Skala bisnis yang besar memberikan MAPI keuntungan dalam negosiasi dengan pemasok dan memungkinkan perusahaan untuk mencapai efisiensi operasional yang lebih besar. |

| Jaringan distribusi | MAPI memiliki jaringan distribusi yang sangat luas di Indonesia, termasuk pusat distribusi dan gudang yang tersebar di seluruh negeri. Ini memungkinkan MAPI untuk memasok barang ke gerai-gerainya secara efisien dan dengan cepat. |

| Weaknesses | |

| Ketergantungan merek besar | MAPI sangat tergantung pada beberapa merek besar seperti Starbucks, Zara, dan merek besar lainnya. Jika salah satu merek tersebut mengalami penurunan penjualan atau kehilangan popularitas, hal ini akan berdampak buruk pada kinerja keuangan MAPI. |

| Opportunities | |

| Pertumbuhan pasar ritel | Indonesia memiliki pasar ritel yang berkembang pesat dan diperkirakan akan terus tumbuh di masa depan. Hal ini memberikan peluang bagi MAPI untuk terus melakukan ekspansi gerai dan meningkatkan pendapatan perusahaan.

Menurut data Statista (2021), pasar ritel Indonesia diperkirakan mencapai US$ 356,1 miliar pada tahun 2022, dengan pertumbuhan tahunan sebesar 8,6%. |

| Perkembangan e-commerce | Perkembangan teknologi, seperti e-commerce dan mobile commerce, memberikan peluang bagi MAPI untuk memperluas kehadirannya di dunia digital dan meningkatkan penjualan secara online.

Menurut data Statista (2021), nilai e-commerce di Indonesia diperkirakan mencapai US$ 53,8 miliar pada tahun 2022, dengan pertumbuhan tahunan sebesar 11,5%. |

| Threats | |

| Persaingan | Bisnis ritel di Indonesia sangat kompetitif, dengan banyak pesaing yang kuat seperti Matahari Department Store. Persaingan yang ketat dapat mempengaruhi penjualan dan keuntungan MAPI. |

| Force Majeur | Industri ritel memang terdampak paling signifikan ketika pandemi kemarin apalagi jika tidak memiliki channel online dalam melakukan penjualan. |

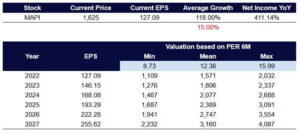

Bagaimana estimasi laba dan harga wajar saham MAPI? Dilihat dari sisi PER maka estimasinya menjadi sebagai berikut:

Dengan estimasi PER 12,36 maka harga wajar saham MAPI dapat dihargai senilai 1.806 dengan asumsi EPS tumbuh 15% di tahun 2023

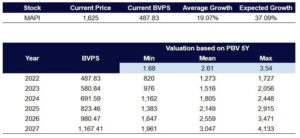

Sedangkan, dari sisi PBV maka estimasinya sebagai berikut:

Dengan estimasi PBV 2,61 maka harga wajar saham MAPI dapat dihargai senilai 1.516 dengan pertumbuhan nilai buku per lembar sebesar 19% di tahun 2023 (mengambil rata-rata pertumbuhan selama 5 tahun terakhir)

Bagaimana prospek kinerja MAPI di tahun 2023 menurut para analis?

Simply Wall St, pendapatan perusahaan di akhir tahun 2023 mencapai Rp28,83 triliun atau naik 7,05% dan laba bersih mencapai Rp1,96 triliun atau justru turun -36,15% dibandingkan tahun 2022.

Stockbit dari data analisisnya estimasinya mentargetkan pendapatan di 2023 di angka 29,75 Triliun dan laba bersaih di angka 2,03 Triliun. Hmm beda tipis ya dengan proyeksinya simply.

Kesimpulan Analisa Saham MAPI

Jadi bagaimana kesimpulannya ??

Apakah saham MAPI ini menarik ?? sayangnya Q1 2023 belum publish jadi paling tidak bisa diperkirakan updatean 2023. Hal yang pasti karena lebaran jatuh di April maka Q2 merupakan kinerja terbaik MAPI untuk tahun 2023.

Versi tradingview estimasi EPS Q1 2023 MAPI ada di angka 17,83 turun dibandingkan Q1 2022. Dengan estimasi EPS turun misalnya 5% harga saham MAPI di angka 1500 pun masih tergolong murah. Jadi apakah MAPI layak watchlist ? atau mending cari anak perusahaannya saja yang menghasilkan kinerja paling baik seperti MAPA??

Gimana pendapat kamu ?? jangan lupa untuk gabung di memberships PintarSaham untuk cari tahu saham pilihan berdasarkan fundamental tiap kuartalnya..