Part 2 %%sep%% %%sitename%%){kind=link}

Skydrugz Corner: Laporan Keuangan Full Year 2022 IPTV (PT MNC Vision Networks Tbk.) Part 2

Penjelasan LK IPTV Part 1 bisa cek di sini

Jika di Part 1 fokusnya pada restatement dan pencatatan uang muka IPTV yang membingungkan maka di Part 2 ini fokusnya adalah pembahasan pada laporan laba/rugi dan arus kas IPTV. Untuk baca laporan keuangan IPTV cek di sini

Di postingan sebelumnya sudah dibahas mengenai beberapa topik lainnya seperti:

- 1. Kumpulan Artikel Saham 25 Desember 2022 – Februari 2023 https://cutt.ly/L8qc7Rm

- 2. Emiten Yang Sudah Rilis LK Full Year 2022 (Update 28 Februari 2023) https://cutt.ly/98SPsuo

- 3. Cara Baca dan Analisis Laporan Keuangan

Laporan Laba/Rugi

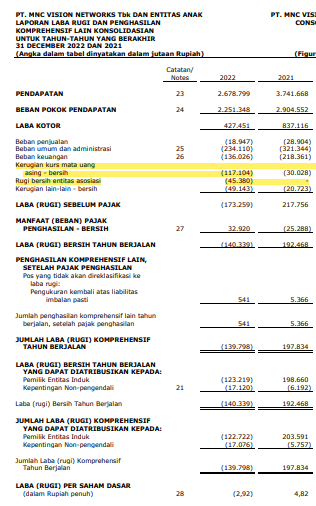

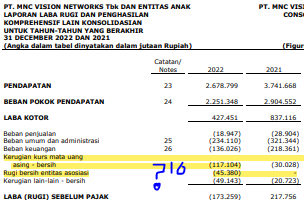

IPTV melaporkan rugi di 2022. Tapi kalau kita cek LK-nya ada hal yang meragukan terutama di akun kerugian kurs mata uang asing bersih yang ruginya mencapai 117 milyar dan rugi bersih entitas asosiasi. Akumulasi rugi kedua akun ini mencapai 162,4 milyar rupiah.

Yang aneh adalah tidak ada penjelasan di catatan LK tentang asal muasal dua akun ini. Sunguh aneh. Padahal ini setara dengan 6% dari total revenue. Benar-benar aneh tidak ada penjelasan apa-apa tentang kedua akun tersebut.

Sumber Rugi IPTV

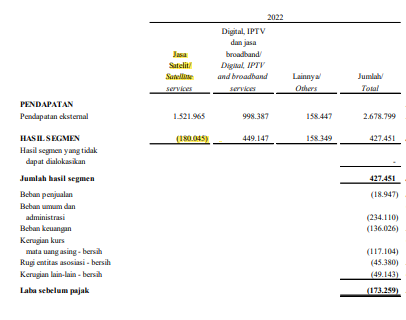

Sumber rugi IPTV adalah bisnis Jasa Satelit dari anak usaha mereka yakni MSKY. Revenue nya memang besar mencapai 1,52 Triliun tapi sayangnya gross profitnya malah minys 180 milyar.

Beban Utama

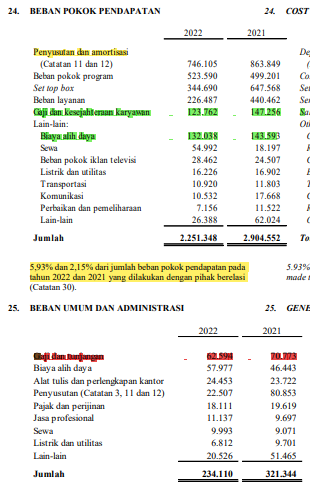

Beban utama IPTV berasal dari Beban pokok penjualan dan pendapatan yang memakan 84% revenue perusahaan. Apa saja komponen beban pokok dan pendapatan IPTV?

Ternyata beban terbesar IPTV adalah penyusutan dan amortisasi yang nilainya mencapai 746 milyar.

5,93% dari semua beban pokok IPTV ternyata berasal dari transaksi dari pihak berelasi. Ini adalah salah satu concern yang harus diperhatikan dengan baik karena transaksi dengan pihak berelasi itu sangat rentan dengan conflict of interest.

IPTV sudah mengurangi kesejahteraan karyawan untuk efisiensi. Beban set top box pun sudah dikurangi nyaris 50% tapi beban pokok program tetap naik.

Cek Catatan 11

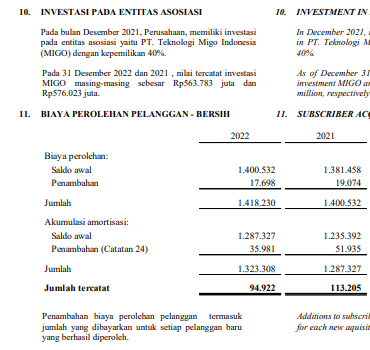

Ketika saya cek catatan 11 tentang amortisasi, saya pun menemukan di catatan 10 kalau ternyata investasi pada entitas asosiasi IPTV yang merugi adalah investasi di MIGO. IPTV beli 40% saham MIGO senilai 576 milyar di 2021 dan sekarang tersisa 563 milyar. Harusnya catatan 10 ini ada di income statement.

Amortisasi IPTV ternyata berkaitan erat dengan biaya perolehan pelanggan.

Jadi untuk mendapatkan pelanggan baru, IPTV memberikan insentif untuk pelanggan. Nantinya kalau pelanggan tersebut tiba-tiba tidak melanjutkan langganan maka otomatis semua insentif dan promosi yang telah diberikan akan dianggap sebagai beban pada laba rugi perusahaan.

Makin besar beban amortisasi itu artinya makin banyak pelanggan yang tidak melanjutkan langganan. Pertimbangan manajemen dalam menggunakan tingkat penurunan pelanggan sebagai umur amortisasi biaya perolehan pelanggan didasarkan pada kesetiaan pelanggan terhadap Perusahaan sebagai penyedia jasa TV berlangganan bagi mereka, sehingga kesetiaan pelanggan menjadi alat pengukur yang diandalkan dalam menghitung amortisasi biaya perolehan pelanggan. Perubahan signifikan yang terjadi pada tingkat penurunan pelanggan akan berpengaruh pada nilai tercatat biaya

perolehan pelanggan.

Biaya insentif untuk akuisisi pelanggan yang dicatat oleh IPTV di 2022 mencapai 1,4 Triliun rupiah. Jika semua pelanggan IPTV memutuskan tidak langganan maka otomatis 1,4 Triliun ini akan dihapus buku lalu dianggap sebagai kerugian amortisasi 1,4 Triliun. Di 2022 ini amortisasi hanya 94 milyar, lebih rendah dari tahun lalu.

Cek Catatan 12

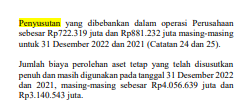

Penyusutan yang dicatatkan IPTV di 2022 mencapai 722 milyar. Aset yang telah disusutkan biasanya langsung dipensiunkan karena dianggap sudah tidak berguna dan tidak memberikan lagi manfaat ekonomis. Tapi pada case IPTV, mereka sudah menyusutkan 4 Triliun aset. Secara pencatatan laporan keuangan semua aset yang sudah terdepresiasi ini sudah dianggap nol tapi ternyata masih memiliki manfaat ekonomis karena masih bisa digunakan.

Apa Konsekuensi dari Beban Amortisasi dan Depresiasi IPTV yang Besar?

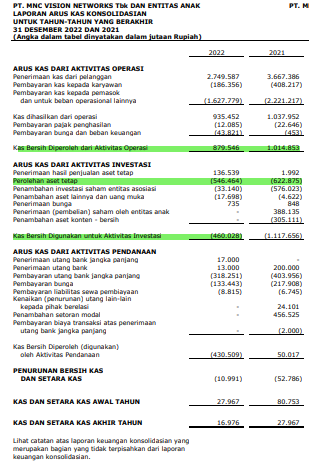

Konsekuensinya adalah IPTV mencatatkan rugi tapi sebenarnya arus kas perusahaan masih baik-baik saja karena arus kas operasional perusahaan masih bisa cover capex.

Selama arus kas operasional yang masuk lebih besar dari arus kas keluar dari perolehan aset tetap dan pembayaran utang perusahaan maka harusnya perusahaan bisa baik-baik saja.

Salah satu masalah dari IPTV ini adalah mereka bakar duit lagi ke investasi asosiasi MIGO. Setelah di 2021 mereka suntik 576 milyar, di 2022 mereka suntik lagi 33,1 milyar.

Selama utang yang dibayarkan lebih besar dari utang baru yang diambil maka itu artinya perusahaan bisa melakukan refinancing dengan baik. Kendala IPTV yang sekarang adalah likuiditas mereka sedang kering kerontang yang terlihat dari cadangan kas mereka yang kecil. Sudah jualan aset pun, cadangan kas mereka tetap kecil. Dengan cadangan kas yang besar maka perusahaan bisa punya ruang gerak yang lebih baik dalam melakukan eksekusi aksi korporasi.

Beban Keuangan

Kabar baik dari IPTV adalah beban keuangannya berkurang hingga 37% dari awalnya 218 milyar menjadi 136 milyar.

Lanjut Part 3

Disclaimer:

https://cutt.ly/p8bNpqb

I am Not a Professional Financial Analyst and Advisor. Instrumen saham dan kripto adalah investasi yang beresiko tinggi. Resiko duit hilang 100% tetap ada. So be wise. Keputusan Jual dan Beli ada di Tangan Masing-masing.

Bila ingin mendaftar menjadi member Pintarsaham.id bisa hubungi Admin Pintarsaham.id via WA +62 831-1918-1386

Untuk mengetahui Data Kepemilikan Saham di bawah 5% maka bisa daftar gratis di link ini

Jika anda menyukai artikel ini jangan lupa untuk berlangganan di Youtube Channel Pintar Saham dan nantikan video edukasi tentang saham di channel tersebut. Jangan lupa melihat Facebook Fan Page Pintar Saham Indonesia dan Instagram Pintar Saham @pintarsaham.id

Disclaimer :

Penyebutan nama saham (jika ada) tidak bermaksud untuk memberikan penilaian bagus buruk, atau pun rekomendasi jual beli atau tahan untuk saham tertentu. Tujuan pemberian contoh adalah untuk menunjukkan fakta yang menguatkan opini penulis. Kinerja Masa Lalu tidak menjadi jaminan akan kembali terulang pada masa yang akan datang. Semua data dan hasil pengolahan data diambil dari sumber yang dianggap terpercaya dan diolah dengan usaha terbaik. Meski demikian, penulis tidak menjamin kebenaran sumber data. Data dan hasil pengolahan data dapat berubah sewaktu-waktu tanpa adanya pemberitahuan. Seluruh tulisan, komentar dan tanggapan atas komentar merupakan opini pribadi