Part 1 %%sep%% %%sitename%%){kind=link}

Skydrugz Corner: Laporan Keuangan Full Year 2022 IPTV (PT MNC Vision Networks Tbk.) Part 1

Akhirnya IPTV rilis LK Full Year 2022.

Apakah Laporan Keuangan IPTV bagus atau jelek? Saya membagi postingan ini menjadi 2 bagian karena terlalu panjang jika membuatnya hanya jadi 1 bagian.

Di postingan sebelumnya sudah dibahas mengenai beberapa topik lainnya seperti:

- 1. Kumpulan Artikel Saham 25 Desember 2022 – Februari 2023 https://cutt.ly/L8qc7Rm

- 2. Emiten Yang Sudah Rilis LK Full Year 2022 (Update 28 Februari 2023) https://cutt.ly/98SPsuo

- 3. Cara Baca dan Analisis Laporan Keuangan

Auditor

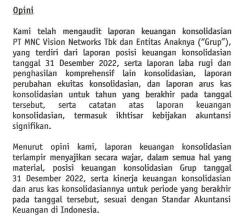

Auditor IPTV adalah Nexia Kanaka Puradiredja, Suhartono yakni Florus Daeli.

Opini auditor adalah LK IPTV dianggap telah disajikan secara wajar.

Yang menjadi perhatian auditor adalah mengenai catatan 29 mengenai divestasi entitas anak PT MNC OTT Networks atau Vision+ yang dijual ke MSIN.

Dan ternyata manajemen IPTV telah melakukan penyajian kembali atau restatement LK Full Year 2021 sesuai catatan 39 pada LK.

Sejujurnya saya kurang suka dengan manajemen yang melakukan restatement LK tapi mungkin investor lainnya punya pendapat lain. Ini hanya opini pribadi, belum tentu saya benar.

Balance Sheet IPTV

Ada beberapa hal yang saya highlight dari neraca aset IPTV 2022:

-

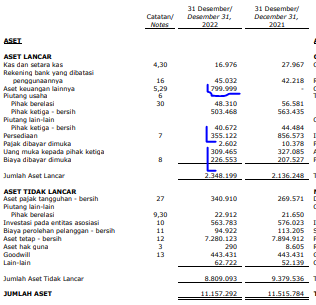

1. Aset terbesar IPTV saat ini adalah aset keuangan lancar lainnya

Nilai aset ini mencapai 799 milyar rupiah atau setara dengan 7,17% dari total aset perusahaan atau setara juga dengan 10,42% dari total ekuitas perusahaan. Kalau penasaran dengan apakah aset keuangan lancar lainnya yang dimaksud manajemen IPTV maka kita perlu melihat catatan LK

Cek catatan 5 IPTV.

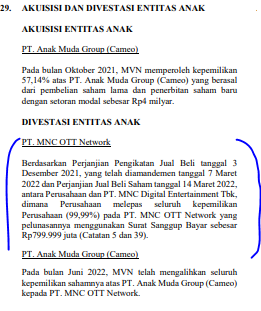

Akun ini merupakan Surat Sanggup Bayar (“Promissory Note”) yang diterbitkan oleh PT. MNC Digital Entertainment Tbk senilai Rp 799.999 (Catatan 29)

Cek lagi Catatan 29 IPTV.

Berdasarkan Perjanjian Pengikatan Jual Beli tanggal 3 Desember 2021, yang telah diamandemen tanggal 7 Maret 2022 dan Perjanjian Jual Beli Saham tanggal 14 Maret 2022, antara Perusahaan dan PT. MNC Digital Entertainment Tbk, dimana Perusahaan melepas seluruh kepemilikan Perusahaan (99,99%) pada PT. MNC OTT Network yang pelunasannya menggunakan Surat Sanggup Bayar sebesar Rp799.999 juta (Catatan 5 dan 39)

Cek lagi catatan 39.

Ternyata ini catatan restatement alias penyajian kembali LK IPTV. Di LK Full Year 2021 awalnya Aset keuangan lainnya ini nilainya nol. Dan tiba-tiba di hasil restatement nilainya jadi 799 milyar.

Perusahaan yang melakukan restatement laporan keuangan bisa disebabkan karena adanya kesalahan yang telah direncanakan seperti menaikkan laba perusahaan untuk mencapai target yang ditetapkan, dan tidak disengaja berupa adanya perubahan standar akuntansi keuangan. Lalu apakah manajemen IPTV sengaja melakukan hal tersebut? Saya terus terang tidak tahu juga. Tapi ini menjadi catatan GCG perusahaan yang kurang teliti.

-

2. Aset IPTV yang mengalami pertumbuhan paling pesat di 2022 adalah Aset pajak tangguhan.

Aset ini tumbuh dari awalnya 269 milyar di 2021, menjadi 340 milyar di 2022. Pertumbuhannya mencapai 24,46%. Aset ini setara dengan 3,06% aset perusahaan atau setara juga dengan 4,36% ekuitas perusahaan.

Lalu apa yang dimaksud dengan aset pajak tangguhan yang dimaksud oleh manajemen IPTV?

Saya kutip dari LK IPTV mengenai aset pajak tangguhan:

“Grup melakukan penelaahan atas nilai tercatat aset pajak tangguhan pada setiap akhir periode pelaporan dan mengurangi nilai tersebut sampai sebesar kemungkinan

penghasilan kena pajak tidak akan tersedia untuk memungkinkan penggunaan seluruh atau sebagian dari aset pajak tangguhan tersebut.”

“Penelaahan Grup atas pengakuan aset pajak tangguhan untuk perbedaan temporer yang dapat dikurangkan didasarkan atas tingkat dan waktu dari penghasilan kena

pajak yang ditaksirkan untuk periode pelaporan berikutnya. Taksiran ini berdasarkan hasil pencapaian Grup di masa lalu dan ekspektasi di masa depan terhadap pendapatan dan beban, sebagaimana juga dengan strategi perpajakan di masa depan. Tetapi tidak terdapat kepastian bahwa Grup dapat menghasilkan penghasilan kena pajak yang cukup untuk memungkinkan penggunaan sebagian atau seluruh bagian dari aset pajak tangguhan tersebut.”

Jadi aset pajak tangguhan ini sifatnya tidak pasti. Bisa jadi laba di masa depan atau malah jadi beban. Apa saja komponen penyusun aset pajak tangguhan tersebut?

Komponen terbesar aset pajak tangguhan berasal dari rugi fiskal dan aset tetap. Aset pajak tangguhan muncul karena adanya perbedaan antara jumlah pajak yang tertulis di dalam laporan keuangan dengan kenyataannya. Dengan demikian, beban pajak berdasarkan akuntansi akan jadi lebih kecil jika dibandingkan dengan beban pajak berdasarkan peraturan perpajakan. Pajak tangguhan pada dasarnya timbul karena adanya beda waktu atau perbedaan sementara/temporer antara praktik akuntansi dengan ketentuan perpajakan . Pajak tangguhan dapat dilaporkan sebagai aset (deferred tax asset) atau kewajiban (deferred tax liabilities).

Aset pajak tangguhan diakui ketika adanya koreksi positif pada jenis beda temporer. Ketika pada saat pengakuan aset pajak tangguhan, akun yang menjadi lawannya adalah manfaat pajak tangguhan.

Kalau menurut saya, aset pajak tangguhan ini hanya bisa berguna jika bisa memberikan cashflow untuk IPTV. Jika tidak ada cashflow yang bisa dihasilkan maka tidak ada gunanya aset ini.

-

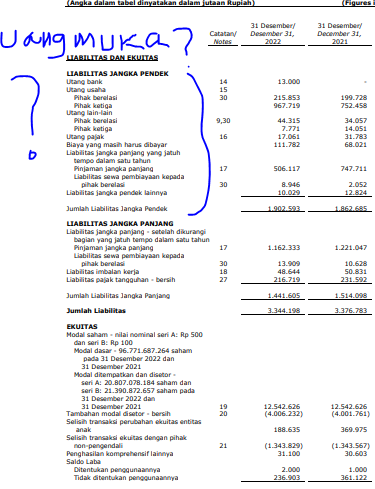

3. Liabilitas terbesar IPTV adalah Liabilitas jangka panjang atas utang bank.

Nilai liabilitas ini mencapai 1,16 Triliun rupiah atau setara dengan 10,42% dari total aset. Kita cek apa saja komponen liabilitas.

Cek Catatan 17.

- China Development Bank bunganya tidak jelas berapa persen

- Investment Opportunities V Pte. Limited bunga 8%

- Bank Mayapada bunga 12%

- Bank BJB bunga 11%

- Bank Central Asia 12% dan 9,25%

Kabar baiknya adalah utang jangka panjang ini berkurang 4,81% jika dibandingkan dengan tahun sebelumnya. Utang jangka panjang terbesar IPTV berasal dari China Development Bank dan Investment Opportunities V Pte. Limited.

CDB

China Development Bank (CDB) adalah bank BUMN China yang didirikan pada tahun 1994. IPTV ambil pinjaman dari CDB pada awalnya akan digunakan untuk untuk pengembangan fiber optik, yang merupakan salah satu perangkat home pass dan layanan televisi kabel Play Media. Fasilitas pinjaman yang diberikan CDB terdiri atas dua bagian.

Pertama, sebesar US$ 85 juta untuk biaya investasi ZTE Fibre Optic Network Project. Kedua, sebesar US$ 42,5 juta untuk pembangunan Huawei Fibre Optic Network Project di Indonesia. Adapun perjanjian ini telah diteken pada 10 Juli 2014 dengan penjamin utamanya adalah BMTR.

Investment Opportunities V Pte. Limited

Pada tahun 2019, MSKY menandatangani perjanjian fasilitas pinjaman dengan Investment Opportunities V PTE. Limited dimana MSKY memperoleh fasilitas pinjaman sebesar US$ 55.000.000. Tingkat suku bunga untuk pinjaman ini adalah 8% per tahun yang dibayarkan setiap bulan.

Sampai pada bulan Desember 2022, MSKY telah melunasi sebagian pinjaman sebesar US$ 38.500.000.

Pada tanggal 31 Desember 2022 dan 2021, saldo rekening yang dibatasi penggunaannya masing-masing adalah sebesar Rp29.350 juta dan Rp27.468 juta yang tercatat di dalam akun “rekening yang dibatasi penggunaannya” pada laporan posisi

keuangan konsolidasian. Sehubungan dengan pinjaman tersebut, MSKY diwajibkan memenuhi rasio keuangan dan batasan-batasan tertentu. Pada tanggal 31 Desember 2022 dan 2021, MSKY telah mematuhi rasio keuangan dan batasan-batasan sebagaimana tercantum dalam perjanjian pinjaman.

Investment Opportunities V Pte. Limited secara majoritas dimiliki oleh Ares Management Corporation yang merupakan perusahaan asing yang terdaftar dalam bursa efek Amerika (NYSE).

Perusahaan itu mengelola aset sebesar USD 295 billion atau setara dengan Rp 4.200 triliun. Dimana sebagian kecil dimiliki oleh SSG Capital Holdings.

Di Indonesia, Ares/Ares SSG juga memiliki investasi atas 39.928% kepemilikan saham di PT Graha Layar Prima Tbk yang dikenal sebagai CVG cinema melalui SSG Capital Partners IV. LP. – CP4 Hold Co 1 Limited – CP4 Hold Co 2 Limited – Coree Capital Limited. Ares/Ares SSG memiliki Investment Opportunities V Pte. Limited melalui CP5 Hold Co 2 Limited.

-

4. Problem terbesar IPTV adalah utang usaha pihak ketiga dan bagian jangka pendek dari pinjaman jangka panjangnya tidak cukup dibayar dengan menggunakan kas dan piutang perusahaan.

Total utang usaha pihak ketiga + bagian jangka pendek dari pinjaman jangka panjangnya = 1,47 Triliun

Total kas + piutang usaha pihak ketiga = 520 milyar.

Disparitas antara utang yang harus segera dibayar dalam jangka waktu 1 tahun dengan aset yang super lancar sangat jauh.

Aset IPTV yang dikatakan manajemen lancar seperti aset keuangan lainnya, persediaan dan uang muka kepada pihak ketiga dan biaya dibayar dimuka sebenarnya tidak benar-benar lancar. Mengapa? Karena mustahil minta kembali duit yang sudah dibayar kepada pihak ketiga sebagai uang muka untuk digunakan bayar utang IPTV yang akan jatuh tempo dalam waktu dekat. IPTV harus melakukan rights issue atau private placement atau malah jualan aset untuk bisa bayar kewajiban mereka yang sebentar lagi jatuh tempo. Penjualan aset Vision+ yang mereka lakukan di 2021, dananya belum masuk, hanya dalam bentuk promissory notes dari MSIN. Harusnya setelah MSIN melakukan RI di Februari 2023, dana 799 milyar masuk ke balance sheet IPTV. Let’s see di Q1 2023 jadi apa itu promissory notes IPTV, jangan-jangan malah promissory notes tersebut bukannya dikonversi jadi duit malah dikonversi jadi saham MSIN.

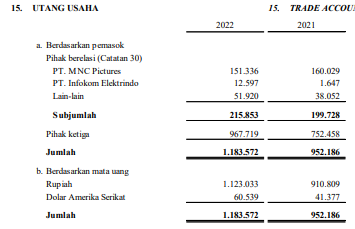

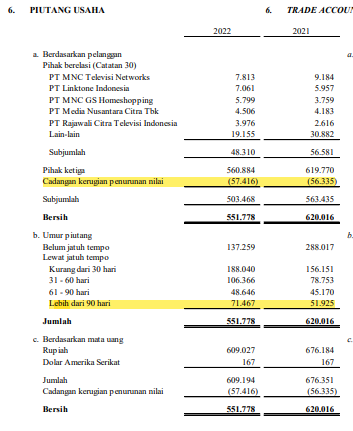

Utang Usaha

Utang usaha IPTV ada yang dari pihak berelasi, ada pula yang dari pihak ketiga. Paling banyak dari pihak ketiga sebanyak 967 milyar. Utang usaha ini naik 28,67% jika dibandingkan dengan periode sebelumnya di 2021 yang hanya

Piutang Usaha

Piutang usaha pihak ketiga IPTV turun 10,64% jadi 503 milyar jika dibandingkan dengan tahun sebelumnya yang mencapai 563 milyar.

Piutang usaha pihak berelasi juga turun 14,62% jika dibandingkan dengan tahun sebelumnya.

Yang masalah adalah piutang macet yang usianya lebih dari 90 hari nilainya bertambah dari 51 milyar jadi 71 milyar. Ini menandakan adanya penurunan kualitas piutang.

Hal Yang Mengganggu

Ada hal yang mengganggu pikiran saya yakni IPTV mengatakan bahwa mere “mempunyai jaminan uang terhadap beberapa piutang usaha individu yang dicatat sebagai uang muka pelanggan dalam liabilitas jangka pendek.”

Namun begitu saya cek liabilitas IPTV, tidak ada satupun yang menyebutkan kata uang muka pelanggan di liabilitas jangka pendek.

Cukup aneh setelah saya cek semua liabilitas jangka pendek, tidak ada sama sekali disebutkan tentang berapa uang muka pelanggan di liabilitas jangka pendek.

Uang muka pelanggan justru adanya di aset lancar. Sayangnya tidak ada catatan khusus mengenai uang muka kepada pihak ketiga ini. Yang jadi pertanyaan kemudian adalah apakah IPTV salah ketik?

Di sektor properti dan konstruksi, uang muka pelanggan memang biasanya dimasukkan ke liabilitas. Itu baru bisa diakui sebagai revenue ketika serah terima unit atau sejalan dengan progress termin proyek sesuai dengan PSAK 72. Saya tidak tahu apakah IPTV memakai konsep yang sama. Penjualan produk real estat dalam PSAK 72 dapat diakui sebagai pendapatan sepanjang waktu, seperti percentage of completion apabila perusahaan memiliki hak yang dapat dipaksakan untuk pembayaran kinerja konstruksi yang telah diselesaikan sampai tanggal pelaporan keuangan.

Apakah berarti uang yang telah dicicil oleh pelanggan menjadi hilang dari laporan keuangan karena tidak diakui pendapatannya? Tidak sama sekali, penerimaan uang ini akan diakui dan disajikan sebagai uang muka pelanggan konsisten dengan penyajian liabilitas lainnya dan baru diakui sebagai pendapatan saat aset real estat diserahterimakan dan pengendaliannya berpindah kepada pelanggan. Jadi di perusahaan konstruksi atau properti maka uang muka yang sudah dibayarkan oleh pelanggan tercatat di liabilitas.

Jadi 2 hal yang bisa kita lihat pada IPTV yakni:

- Restatement LK Full Year 2021

- Penempatan akun uang muka yang tidak sesuai metode pencatatan normal PSAK 72. Apakah IPTV memang harus sejalan dengan PSAK 72? Saya tidak mengerti juga.

Pembahasan tentang laporan laba rugi dan arus kas akan dilanjutkan pada postingan berikutnya.

Disclaimer:

https://cutt.ly/p8bNpqb

I am Not a Professional Financial Analyst and Advisor. Instrumen saham dan kripto adalah investasi yang beresiko tinggi. Resiko duit hilang 100% tetap ada. So be wise. Keputusan Jual dan Beli ada di Tangan Masing-masing.

Bila ingin mendaftar menjadi member Pintarsaham.id bisa hubungi Admin Pintarsaham.id via WA +62 831-1918-1386

Untuk mengetahui Data Kepemilikan Saham di bawah 5% maka bisa daftar gratis di link ini

Jika anda menyukai artikel ini jangan lupa untuk berlangganan di Youtube Channel Pintar Saham dan nantikan video edukasi tentang saham di channel tersebut. Jangan lupa melihat Facebook Fan Page Pintar Saham Indonesia dan Instagram Pintar Saham @pintarsaham.id

Disclaimer :

Penyebutan nama saham (jika ada) tidak bermaksud untuk memberikan penilaian bagus buruk, atau pun rekomendasi jual beli atau tahan untuk saham tertentu. Tujuan pemberian contoh adalah untuk menunjukkan fakta yang menguatkan opini penulis. Kinerja Masa Lalu tidak menjadi jaminan akan kembali terulang pada masa yang akan datang. Semua data dan hasil pengolahan data diambil dari sumber yang dianggap terpercaya dan diolah dengan usaha terbaik. Meski demikian, penulis tidak menjamin kebenaran sumber data. Data dan hasil pengolahan data dapat berubah sewaktu-waktu tanpa adanya pemberitahuan. Seluruh tulisan, komentar dan tanggapan atas komentar merupakan opini pribadi